운전자보험의 핵심 포인트만 정리해 봤습니다!

운전자보험 가입을 준비 중이신 분들, 혹은 오래전에 기존 담보를 준비하신 분들께 좋은 정보를 공유해드리고자 합니다^-^ 특히 차량을 소유하시거나 운전하시는 분들은 매우 관심이 있으실 겁니다! 오늘의 주제는 운전 중 예상치 못한 일이 생겼을 때 “나”를 보호해 준다는 것입니다. 바로 운전자보험입니다! 저렴한 비용으로 큰 비용을 대비할 수 있다는 큰 장점이 있습니다. 따라서 운전계획을 왜 준비해야 하는지, 어떤 내용을 보장하는지, 그리고 어떻게 저렴하게 준비할 수 있는지 자세히 살펴보겠습니다! 왜 준비해야 할까요?

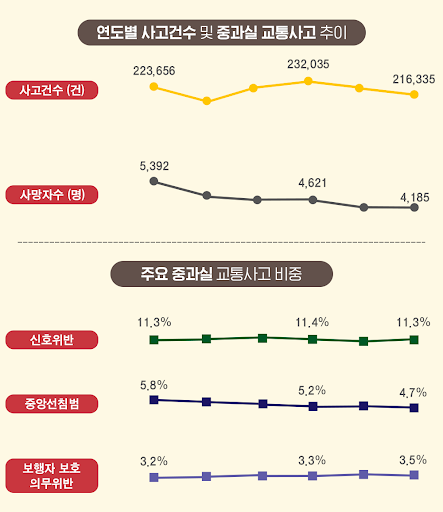

지난 5년간 승용차 등록 통계를 보면 차량 수가 계속 증가하고 있음을 알 수 있습니다. 즉, 도로에 있는 자동차 수가 계속 증가함에 따라 사고 가능성도 그에 따라 증가합니다. 실제로 2022년에는 하루 평균 540건의 사고가 발생할 것이므로 보험의 필요성을 느낍니다.

하지만 대부분의 사람들은 신체 상해와 재산 피해를 보상하는 의무적 자동차 보험만 가지고 있기 때문에, 그것은 “상대방을 위해”(민사책임보험) 준비된 보험입니다. 그렇다면 “나를 위한” 보험은 무엇일까요? 여러분도 알다시피, 오늘의 주제는 많은 사람들이 예상치 못한 일이 발생했을 때 변호사 비용, 벌금, 합의금 등 다양한 형사 책임을 보장받을 수 있기 때문에 가입한다는 것입니다. ^-^ 이어서 운전자 보험의 필수 보장 범위와 운전자 보험료를 낮추는 방법에 대해 살펴보겠습니다. ^-^ 꼭 알아야 할 네 가지 필수 보장 범위

저렴하게 준비하려면 꼭 기억해야 할 4가지 보장만 기억하면 됩니다! 이 4가지 요소만 알고 있다면 운전자보험 준비 방법의 90%는 알 수 있을 겁니다^-^1. 교통사고처리지원금 운전자보험 가입 시 꼭 확인해야 할 핵심 포인트입니다. 형사합의금이라고 생각하면 이해하기 쉽습니다. 예상치 못한 사고로 피해자가 중상을 입거나(치료기간 6주 이상) 사망한 경우 피해자와 형사합의를 해야 합니다. 이때 운전자보험의 핵심은 합의금과 보증금을 보장해 주기 때문입니다.2. 변호사 선임료 위와 같이 예상치 못한 일이 발생하면 형사책임을 져야 합니다. 경찰서에 가서 조사를 받았을 때 피해자를 다치게 한 죄책으로 불리한 진술을 하는 상황이 생길 수 있습니다. 이 특별약관이 운전자보험 가입 시 포함되어 있다면 경찰 조사 단계부터 변호사 선임 비용을 보장해 줍니다. 특히 2023년 이전에 증권을 만든 사람들은 정식 기소(재판)시에만 지원을 받을 수 있었습니다! 기존 증권을 가지고 있는 사람들은 준비할 때 확인해야 합니다 ^-^

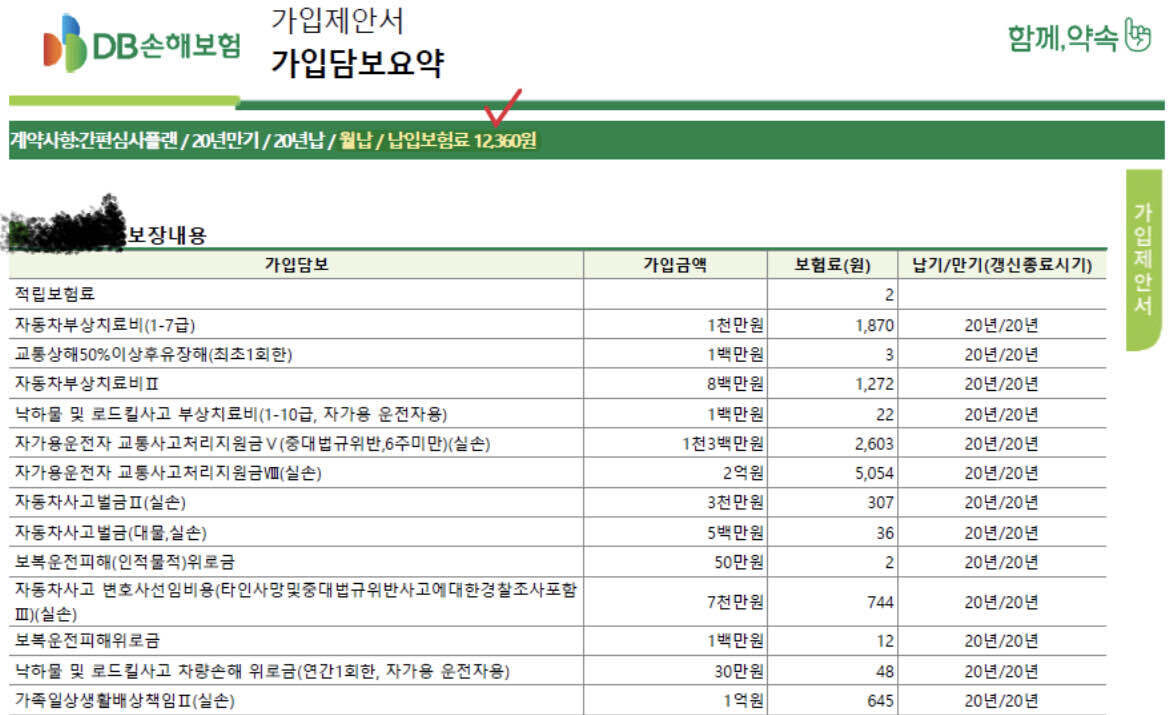

https://cdn2.ppomppu.co.kr/zboard/data3/2018/0620/1529503484_7150_스크린샷_20180620_230158_%BB%EF%BC%BA%C8%AD%C0%E7_%B4%D9%C0%CC%B7%BA%C6%AE.jpg3. 과태료를 준비하면서 민식법과 운전자보험에 대해 들어보셨을 겁니다. 학교 구역에서 12km 이상 중과실로 적발되면 최대 3천만원의 과태료가 부과됩니다. 최근에는 운전자보험에서도 민식법이 적용되고 있습니다. 변호사 수임료와 마찬가지로 2020년 3월 이전에 가입한 분들은 보장 한도가 2천만원으로 정해져 있어 충분한 보장을 받기 어렵습니다. => 기존 운전자보험을 리모델링하고 보완하는 것이 중요합니다. 이는 자동차 상해 치료비에 대한 과실 여부와 관계없이 부상 정도에 따라 손해배상을 받을 수 있는 특약입니다. 특히 가장 낮은 단계인 14단계는 주차 중 가벼운 접촉을 하거나 가벼운 부상을 입어도 최대 30만원의 손해배상을 지급합니다(대부분 운전자가 운전자보험을 준비할 때 반드시 포함해야 하는 특약 중 하나입니다). 꼭 알아야 할 4가지 보장 유형을 설명해드렸습니다! 아래에서는 실제 사례와 실제 설계 내용을 살펴보며 이해하기 쉽게 설명드리겠습니다^-^ 실제 사례 일상생활에 승용차를 주로 사용하는 여성분이 찾아주셨습니다. 4년 전 홈쇼핑을 통해 준비한 사례인데요. 매달 내는 월세가 부담스럽다고 하셔서..ㅠ 여성분과 몇 번 대화를 나누며 기존 담보를 분석해드렸습니다.