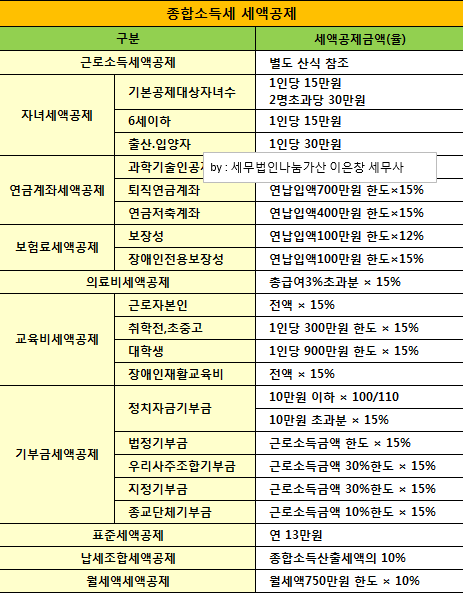

6-2-1. 세액공제 – 소득세법상 특별세액공제 기존의 기부금공제, 의료비공제, 보험료공제, 교육비공제, 월세소득공제, 연금저축공제, 표준공제 등 특별소득공제를 소득세로 전환 특별 세금 감면을 포함하는 법.

1. 「소득세법」에 따른 조세특례 연결표(제59조의4, 제59조의3)

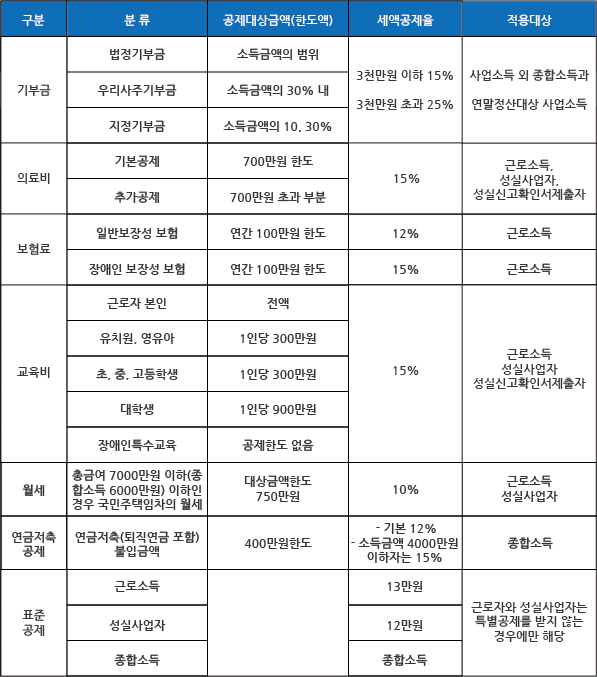

구분공제(한도) 기부금에 적용되는 공제율 1,000만원 미만 법정기부금 소득범위의 15% 1,000만원 초과 30% 임직원 기부금 또는 지정기부금 소득의 30% 10, 소득금액의 30% 기본공제액의 15% 의료비 700만원 10% 12% 소득금액의 700만원 소득공제 6천만원 미만) 국민주택임대차 한도는 750만원 10% 12% 소득공제 증명서 제출 성실경영 연금 3,000,000원 한도액 7,000,000원 - 기본 12% – 소득 4,000만원 미만 종합소득 15% 기부금액은 부양가족의 기부금을 합산하여 산정하나, 부양가족은 기본공제 대상입니다. 소득 한도는 100만원이며, 4000만원 초과 소득자는 12%, 100만원 이상 소득자는 15% 감면된다. 4000만 원 이하인 자.

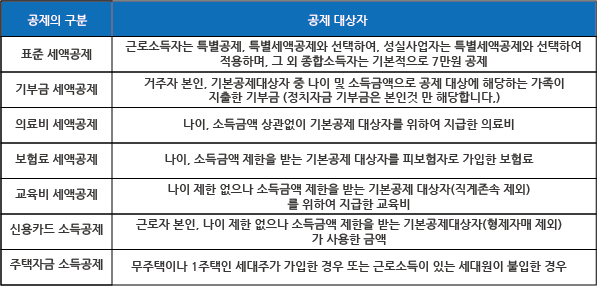

공제대상

구분공제 : 표준세액공제, 급여소득자는 특별공제 및 특별세액공제 선택 가능, 성실한 사업자는 특별세액공제 선택 및 신청 가능, 기타 글로벌 소득자는 기본적으로 수령인 본인 또는 기부자로부터 수령 가능 7만원 공제 기부세액공제 기본공제대상자(연령제한해제) 중 공제대상 가족의 기부금(정치자금은 본인명의에 한함) 의료비 세전공제 연령 및 소득금액, 신용카드 기본공제대상자는 연령 및 소득금액에 관계없이 교육비(직계가족 제외) 자격제한, 연령제한, 소득제한, 소득한도 기본공제(형제자매 제외)는 주택공제기금 소득공제 또는 독신자인 경우에는 적용되지 않음 가구가 지불하거나 근로 소득이 있는 가족 구성원이 지불